반응형

해외주식 매매에 따른 양도소득세 신고납부

해외주식을 매매해 발생한 소득은 양도소득세를 내야 합니다.

2021년 해외주식을 매도했다면

양도차액에 대한 양도소득세를 2022년 5월에 신고 및 납부해야 합니다.

- 같은 해 발생한 해외주식 양도차익과 손실은 합산할 수 있습니다(단, 국내주식의 양도차익/손실과는 합산불가).

- 양도소득기본공제 250만원을 적용할 수 있습니다.

- 양도소득세율은 20%입니다(지방소득세 양도세의 10% 별도).

※ 해외주식 배당소득도 국내 배당소득처럼 과세됩니다

- 국내 배당과 동일하게 해외주식 배당소득도 원천징수됩니다.

- 다른 금융소득과 합산해 2,000만원이 넘으면 종합과세됩니다.

양도소득세 계산식

- 양도소득과세표준 = 양도소득금액(양도차익) - 양도소득기본공제

- 양도소득산출세액 = 양도소득과세표준 x 20%(지방소득세 양도세의 10% 별도)

양도소득세 신고기간

- 매년 1월1일 ~ 12월31일 매도한 내역은 다음해 신고 기간 내(5월1~31일) 양도소득세를 신고/납부해야 합니다.

- 신고 기간 내 신고/납부하지 않으면 가산세가 부과됩니다.

- 가산세 : 신고불성실가산세(적게 신고할 경우 10%, 신고하지 않을 경우 20%), 납부불성실가산세(연 10.95%)

양도소득 기본공제

- 양도소득이 있는 거주자는 아래 소득별로 당해의 양도소득금액에서 연 250만원을 공제할 수 있습니다.

- 부동산, 부동산에 관한 권리 및 기타 자산의 양도소득

- 주식(기타 자산 제외)의 양도소득

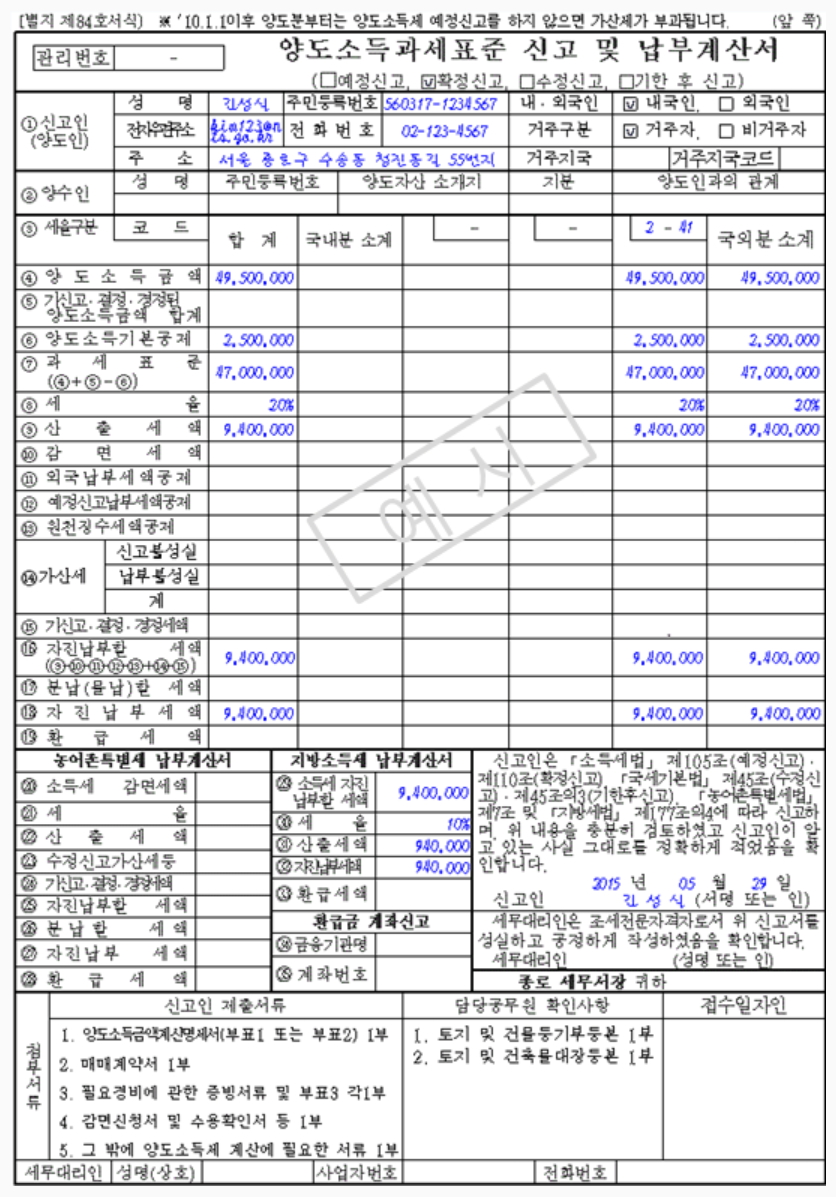

양도소득과세표준 신고 및 납부계산서 작성

- 해외주식 양도소득 발생(49,500,000원)에 대한 신고를 작성합니다.

- 금융기관별 자료 합산 기입, 매매자료는 각각 출력 첨부가 필요합니다.

- 양도소득기본공제 250만 원 이하 소득 발생 시 과세표준 ‘0’ 으로 이하 세액은 ‘0’으로 표기합니다.

주식 양도소득금액 계산명세서 작성

양도소득 신고 기준년도 매도일별 자료를 입력하세요.(계산내역 출력 자료 참조)

<양식>

[소득세법 제84호 서식] 양도소득과세표준 신고 및 납부계산서 엑셀양식

[별지 제 84호 서식 부표2] 주식 양도소득금액 계산명세서 엑셀양식

반응형